一、信用研究与风控。

可能是最近一两年老生常谈的一个问题,我自己及所在机构还是不希望把信用研究和风控等同起来,风险控制可能只是信用研究领域的一方面或者一个分支,但我司风控领导就喜欢把信评和风控划等号,总是想法设法让我参与到风控中去,但幸好我个人不是风控部门的,因为机构规模不大的缘故,所以可以说被动性的成为了固收的投研一体化。

但是自己在日常工作过程中,风险控制是自己的一个研究分支之一。首先说一下信用研究在风险控制方面能够做哪些事情:

第一,债券库的建立和出入库流程。自己也跟市场上的券商资管、券商自营、公募基金、保险资管、银行总行、私募等机构都有过一些交流,大概了解不同类型机构的做法,目前上确实是千差万别,并且很多机构还没有建立起自己的债券库,或者债券库仅仅是一个流程,没有实质意义上的风险控制。

我说一下我自己比较赞同的流程和做法,里面很多内容不一定是我司目前正在操作和执行的。初级主体库----主体库----债券库----产品库,四位一体。首先有些公司只有债券库,个人认为不太方便后续管理,或增加很多工作量。债券信用分析的维度和基石是发债主体,也就是先主体后债项的研究,主体分类可以从源头上把信用进行分层。

初级主体库:为新发主体及一些来不及详细分析的发行人准备,信用研究员在相对较少的时间内进行初步判断后,进行初步入库,能够满足投资的初步要求。

主体库:分为高信用等级库、中信用等级库、低信用等级库、限制库和禁止库

债券库:跟主体相关联,也分为高信用等级库、中信用等级库、低信用等级库、限制库和禁止库

产品库:根据不同产品的风险偏好,从债券库中选择可以投资的类别和券种

第二,信用风险监控名单。

形成三类关注,一类、二类和三类,风险程度由高到底

第三,持仓高信用风险主体跟踪。

大智慧:证券预警系统EDR

二、信用研究与投资。

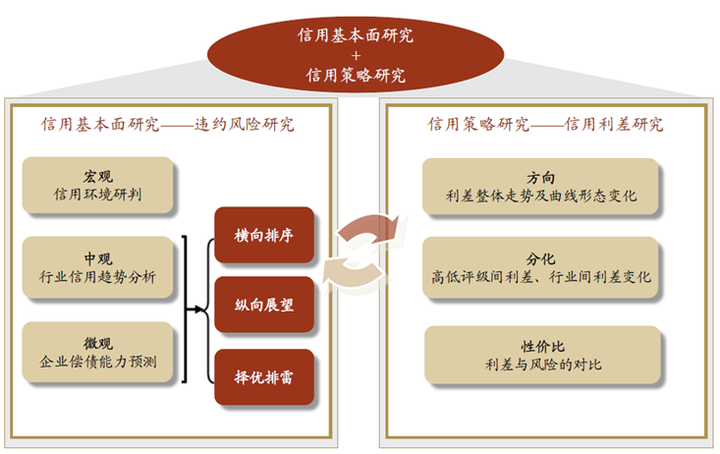

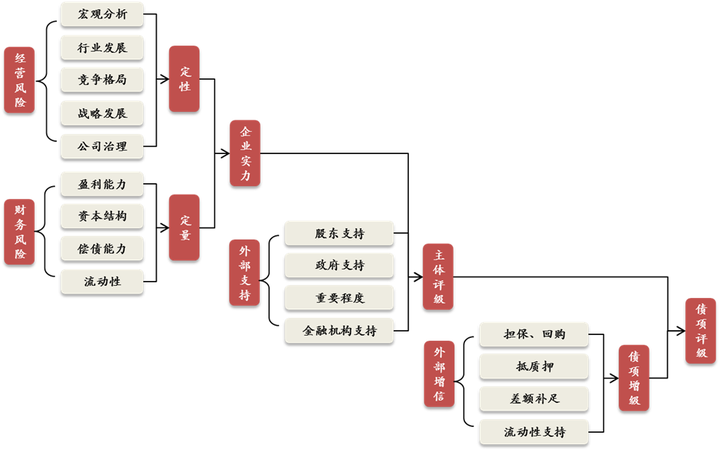

三、信用研究框架。这里面可能融合了我很喜欢的中金、某评级机构等机构的一些框架。